Italienische Staatsschulden: Zu viel geprasst? Zu wenig gewachsen!

„Manche Klischees bringen mich zum Lachen, andere finde ich überhaupt nicht lustig, zum Beispiel, dass Italien ein Staat sein soll, der Geld verprasse. … Außer im Jahr 2009 hat keine italienische Regierung der vergangenen 22 Jahre mehr Geld ausgegeben, als reinkam. Wenn wir trotzdem jeweils ein Budgetdefizit hatten, dann hing das nur an den Zinsen, die wir bezahlen mussten, und die haben wir aus Zeiten der Lira geerbt. Mit anderen Worten: Der italienische Staat verschwendet nicht nur kein Geld, er hält sich auch an die europäischen Defizitvorgaben. … Und wir bedienen immer pünktlich unsere Schulden. … Italien ist auch Nettozahler in der Union, wie Deutschland, auch das wird oft vergessen.“ (Ministerpräsident Conte in einem Interview in der Süddeutschen Zeitung vom 20.4.2020)

Der hohe Schuldenberg ist in der Tat das Erbe der extrem expansiven Finanz- und Geldpolitik des italienischen Staates ab Ende der 1960er Jahre bis Mitte der 1980er Jahre. In dieser Zeit wies der Staatshaushalt durchgängig hohe negative Primärsalden auf, 1975 sogar 8%: d.h. 8% der Staatsausgaben wurden durch Kreditaufnahmen und nicht durch Steuereinnahmen gedeckt. Zugleich wurden Kreditaufnahmen notwendig, nicht nur, um auslaufende Kredite zurückzahlen zu können, sondern auch, um die Zinsen für diese Kredite zahlen zu können – ein fataler „Schneeballeffekt“: Auch wenn die kreditfinanzierten Staatsausgaben nicht erhöht werden, steigt dennoch die Verschuldung. Die rasch zunehmende Staatsverschuldung sowie die Zinsverpflichtungen wurden allerdings durch die hohe Inflation (zeitweise bis zu 25% im Jahr) immer wieder entwertet, gut für den Staat, schlecht für die Gläubiger (überwiegend inländische Banken). Gegenüber der DM verlor die Lira zwischen 1970 und 1985 drei Viertel ihres Wertes.

Inflationsbekämpfung und das Schuldenproblem

Doch Mitte der 1980er Jahre musste die italienische Notenbank gegen die grassierende Inflation angehen, um die negativen Auswirkungen der allgemeinen Inflationserwartung für die Binnenwirtschaft zu beenden. Zwar verbesserten die wegen der Inflation wiederholt notwendig gewordenen Abwertungen der Lira die Erlöse exportorientierter Unternehmen; die Abwertungen erhöhten aber zugleich die Kosten für die notwendigen Importe, auf die Italien angewiesen ist – das beschleunigte wiederum die Inflation.

Weil die Inflation eingedämmt werden konnte, wurden die Staatsschulden allerdings nicht mehr wie bisher entwertet, dadurch erhöhte sich die reale Zinsbelastung. Zudem blieb es immer noch bei einem Primärdefizit des Haushalts um 4%, es mussten also weiterhin Staatsausgaben sowie die Zinszahlungen durch zusätzliche Kredite finanziert werden. Zwischen 1980 und 1993 stieg infolgedessen die Staatsschuld in Relation zum Bruttoinlandsprodukt (BIP) um 40 auf 120%, die Zinsbelastung des Staates wuchs von 5% des BIP auf 10%.

Um die Risikoaufschläge auf die Zinsen für Staatsanleihen nicht weiter steigen zu lassen, gingen die Regierungen in den 1990er Jahren zu einer harten Reduzierung der Staatsausgaben über, sowie zu Steuererhöhungen, restriktiver Einstellungspolitik und Einkommenskürzungen im öffentlichen Dienst etc. Damit konnte man das Vertrauen potentieller Kreditgeber in die Zahlungsfähigkeit des Staates zurück gewinnen. Zudem ging es darum, die Maastricht-Kriterien für den gewünschten Beitritt in den Euroraum zu erfüllen. Der harte Sparkurs bewirkte, dass die Primärsalden des Staatshaushaltes erstmals positiv wurden (durchschnittlich 5% pro Jahr); damit konnte ein erheblicher Teil der Zinsen aus regulären Staatseinnahmen bezahlt werden – allerdings musste der Rest immer noch durch zusätzliche Kreditaufnahmen bestritten werden, die Staatsschulden wuchsen also weiter.

Entlastung durch den Beitritt zum Euro – Verschärfung durch die Wirtschaftskrise

Der Einstieg des Landes in den Euro-Raum verbesserte die Situation grundlegend. Zum einen sanken die Zinsen auf Staatsanleihen um über 50% (sie lagen nur noch um 0,2 bis 0,3% über den deutschen). Vor allem verdoppelte sich zwischen 2000 und 2008 das BIP, so dass – trotz der weiter steigenden Staatsschuld – die Relation der Staatsschulden zum BIP von 127% auf knapp unter 100% fiel. Allerdings ermunterte dies zu erhöhten Staatsausgaben: Insbesondere während der zweiten und dritten Regierung Berlusconi (2001 – 2006) legten die staatlichen Sozial- und Konsumausgaben wieder zu (während wachstumsfördernde öffentliche Investitionen auf niedrigem Niveau verharrten). Der Primärsaldo fiel dadurch vorübergehend, blieb aber dennoch positiv – allerdings musste ein größerer Teil der Zinszahlungen immer noch durch zusätzliche Anleihen getragen werden; die Staatsschulden nahmen infolgedessen auch im Aufschwung weiter zu – der „Schneeballeffekt“ war nicht gebrochen. Insgesamt konnte man jedoch mit dieser Situation leben, besonders mit der Aussicht, dass der Aufschwung anhält; die Geldgeber hatten keine Zweifel mehr an der italienischen Zahlungsfähigkeit.

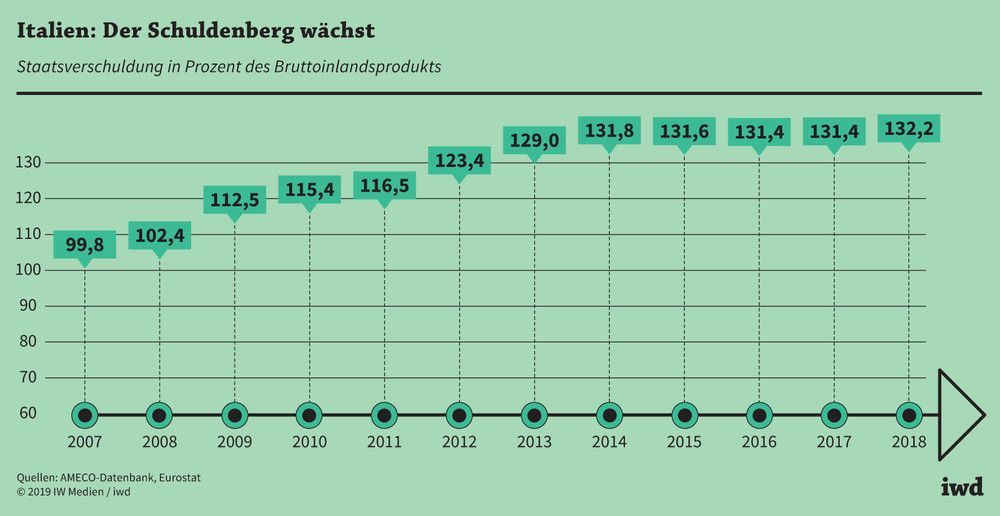

Die Lage verschlechterte sich allerdings erheblich durch die Rezession und Stagnation, in die Italien durch die Wirtschaftskrise nach 2008 geriet. Das BIP lag auch 2018 noch unter dem Niveau von 2008; die Staatsschulden waren in diesen Jahren weiter gestiegen, vor allem infolge der kreditfinanzierten Zinszahlungen. Die hohe Staatsverschuldung bei unsicheren Aussichten auf ein Wachstum ließen Risikoaufschläge bei den Zinsen befürchten. Der Staat sah sich daher gezwungen, seine Ausgaben zu kürzen und setzte dabei vor allem bei den öffentlichen Investitionen an, die seit 2010 um über 30% sanken, das traf insbesondere die Bereiche Bildung und Gesundheit. Infolge der hohen Verschuldung hatte der Staat keinerlei Spielraum für die Finanzierung von größeren Konjunkturprogrammen zur Krisenbekämpfung. Das gilt nun auch für die von der Corona Pandemie bewirkte Wirtschaftskrise.

Das Schuldenproblem resultiert aus der Wachstumsschwäche

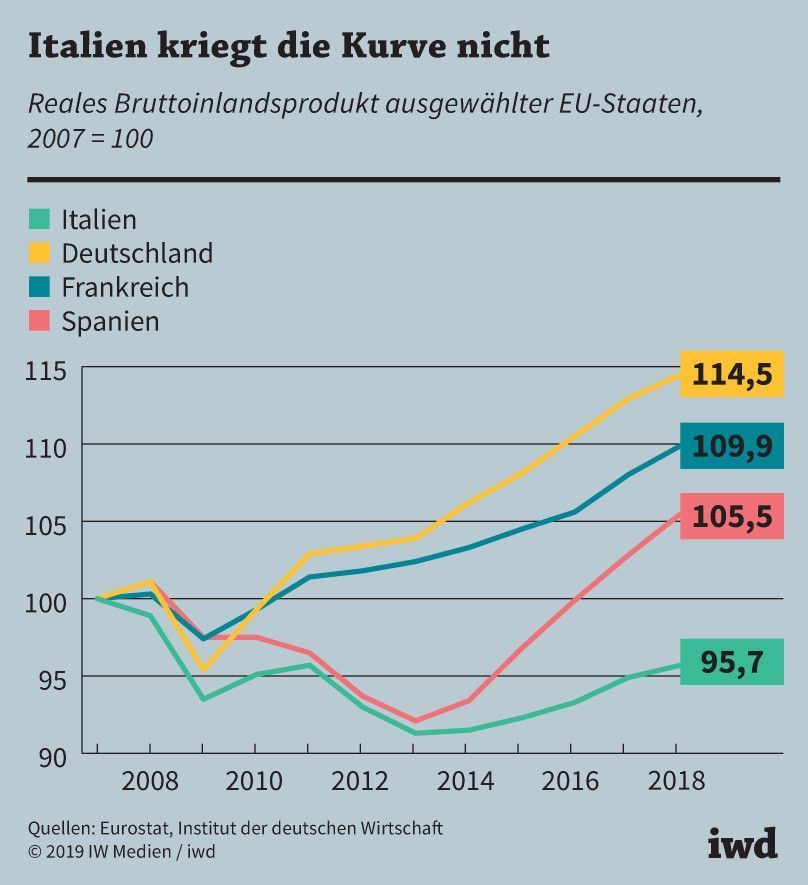

Fazit: Italien hat gegenwärtig tatsächlich ein Schuldenproblem, doch das ist – entgegen weit verbreiteten Vorurteilen – keine Folge einer notorisch sorglosen Schuldenaufnahme und Ausgabenpolitik; eine solche hat es seit Anfang der 1990er Jahre nicht mehr gegeben. Das Schuldenproblem ist vielmehr eine Folge der sich in der Krise nach 2008 besonders stark auswirkenden Wirtschafts- bzw. Wachstumsschwäche. Diese ist nicht primär verursacht durch fehlende staatliche Ausgaben (dies ist vielmehr Folge der wirtschaftlichen Stagnation), sondern vielmehr durch die schon lange vor 2008 bestehenden und sich verstärkenden strukturellen Schwächen: unterdurchschnittliche Produktivität in vielen Bereichen der gewerblichen Wirtschaft, vor allem auch in den mittelständischen Betrieben, unzureichende staatliche Wirtschaftsförderung, Vernachlässigung des Südens, zu geringe Investitionen in Forschung und Entwicklung ,in das berufliche Bildungssystem und in die Infrastruktur, Probleme im Bankensektor, Ineffizienzen in der Verwaltung und im Justizwesen, Steuerhinterziehung und Korruption; schwache, instabile und zerstrittene Regierungen und politische Parteien, die mehr mit sich selbst beschäftigt sind als mit den Problemen des Landes. Während das Bruttoinlandsprodukt im gesamten EU- bzw. Euro-Raum zwischen 2008 und 2018 um gut 20% stieg, stagnierte es in Italien. Das reale, d.h. inflationsbereinigte BIP sank sogar.

Die derzeitigen rhetorischen Attacken auf äußere Feinde (Deutschland, Niederlande) und auf erwartete aber verweigerte Solidarität der anderen ist zwar geeignet, die Nation zu einen, blendet aber die genannten inneren Ursachen für die geringe ökonomische Widerstandskraft in der Krise völlig aus. Der Zufluss der jetzt notwendigen und umfangreichen Mittel setzt gezielte Konzepte voraus, die zwischen den Geldgebern und der italienischen Regierung vereinbart werden müssen. Japan ist ein abschreckendes Beispiel für unzureichend geplante Förderungsprogramme: um die inzwischen über 20 Jahre andauernde Krise und Stagnation zu beheben, wurden gewaltige staatliche Mittel mobilisiert, die Staatsverschuldung stieg dadurch von 100% (relativ zum BIP) auf 238%; dennoch hat das BIP 2019 noch nicht wieder den Wert von 1995 erreicht, die Ursachen der Stagnation wurden nicht behoben. In Italien wird man die genannten Strukturschwächen und Defizite nicht gerade in der Krise grundlegend beheben können (in Zeiten des Aufschwungs ist dies erfahrungsgemäß allerdings auch nicht leichter, weil kaum jemand die Notwendigkeit einsieht). Man muss jetzt jedoch zumindest sicherstellen, dass ein Teil der Mittel für öffentliche Investitionen eingesetzt wird. Vor allem dürfen durch den Geldzufluss nicht die gravierenden inneren Ungleichheiten weiter vergrößert werden, wie dies in der Krise nach 2008 geschehen ist: der Süden ist gegenüber dem Norden und der Mitte weiter zurückgefallen; die Einkommensungleichheit hat sich vergrößert: in Italien ist das Einkommen der reichsten 10% der Haushalte 14 mal so hoch wie das der ärmsten10%, so hoch wie in kaum einem anderen europäischen Land (außer in Griechenland und Spanien; für Frankreich, Niederlande, Österreich, Deutschland liegt diese Zahl zwischen 6 und 8). Neben der notwendigen Solidarität in Europa muss man bei der Gestaltung der Hilfsprogramme vor allem auch die innere Solidarität in den einzelnen Ländern einfordern bzw. durchsetzen. Die Schwächsten, diejenigen, die vermutlich am stärksten von der Krise betroffen sein werden, haben in derartigen Situationen zumeist die schlechtesten Karten.

(Die inneritalienischen Dimensionen des Problems blendet Conte in dem Interview allerdings völlig aus – vielleicht ist das von einem Ministerpräsidenten, der innenpolitisch unter starkem Druck steht, gegenüber einer ausländischen Zeitung auch zu viel erwartet. Dagegen konnte er es sich nicht verkneifen, in dem Interview ein paar Seitenhiebe gegen Deutschland und die Niederlande auszuteilen.)

Für ausführlichere Analysen der Strukturprobleme der italienischen Wirtschaft vgl. meine Beiträge: „Die Misere der italienischen Wirtschaft“ vom 20.7.2018; „Die Schwächen der Großunternehmen in Italien“ vom 20.9.2018; „Die neue Regierung und ein altes Problem: der Süden“ vom 4.10.2019.